自動車保険の仕組みとは?保険料の決まり方などポイントを詳しく解説【2022年版】

更新日:2024.09.09

「事故が起きた時に自賠責保険でカバーできない補償はどうしたらいいの?」

「自動車保険ってどういう仕組みのものなの?」

「どのタイミングで入ると安心して車に乗れる?」

このように、自動車保険や任意保険についてよくわからない、いざという時にきちんと補償されるようにしておきたいという方は多いのではないでしょうか。

この記事では、自動車保険の仕組みや任意保険がどの程度補償してくれるのかなどについて紹介します。

任意保険は事故を起こした時に相手や自分の補償をしてくれたり、特約をつけることでこちらが被害者の場合は弁護士に委任したりできるものです。このようなことが理解できていれば、事故が起きた時に慌てずに済みます。

安心して車に乗るために、しっかりと自動車保険の仕組みについて理解しておきましょう。

自動車保険の基本的な仕組み

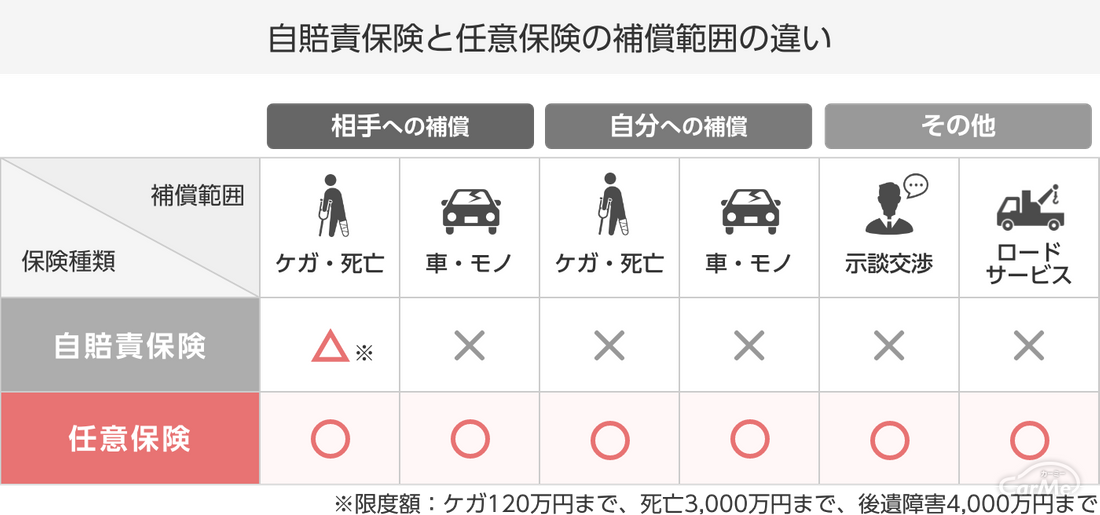

自動車保険には「強制保険」と「任意保険」の2種類あります。強制保険は加入が法律で義務付けられている「自動車損害賠償責任保険(自賠責保険)」を指します。

任意保険は、加入するか否か、どの補償を付けるかを個人が選択できる保険です。加入するかどうかは自由ですが、大きな事故や人身事故以外の事故を起こしてしまったとき、自賠責保険だけでは十分な補償を受けることができません。

任意保険は、加入するか否か、どの補償を付けるかを個人が選択できる保険です。加入するかどうかは自由ですが、大きな事故や人身事故以外の事故を起こしてしまったとき、自賠責保険だけでは十分な補償を受けることができません。

任意保険は自動車事故に関わる幅広いリスクや補償に対応できる保険です。「相手の身体や財物(車や建物など)の補償」だけでなく「自分の身体や車の補償」も保険の対象とすることができます。

任意保険に加入する最大の目的は、「対人賠償保険」と「対物賠償保険」です。対人賠償保険は相手方がケガや死亡した場合の補償です。対物賠償保険はガードレールや電柱などのモノに対する補償です。この二つの保険に加入することで相手方の損害や自分のリスクに備えることができます。

任意保険で補償される内容

任意保険は自賠責保険ではカバーしきれない部分を補うことができるため、入っておくことでいざという時にも安心できます。

任意保険では対人賠償保険・対物賠償保険以外の部分も補償でき、相手方などに対する補償だけではなく、自分自身の損害に対しても備えられる保険です。

ここからは、つけておくとよい補償について紹介します。補償内容や補償金額などは様々なため、必要に応じて選ぶようにしましょう。

任意保険では対人賠償保険・対物賠償保険以外の部分も補償でき、相手方などに対する補償だけではなく、自分自身の損害に対しても備えられる保険です。

ここからは、つけておくとよい補償について紹介します。補償内容や補償金額などは様々なため、必要に応じて選ぶようにしましょう。

搭乗者傷害保険

搭乗者傷害保険とは、任意保険を契約した車に乗っていた全員に対して、死亡・後遺障害・医療保険金が支払われるものです。これは、事故の過失割合に関係なく保険金額が支払われるため安心です。

しかし、被保険者が酒気帯び運転をした場合や重大な過失があった場合、自然災害による事故の場合は補償されないことがあるため、事前にどの部分が範囲となるのかを確認しておきましょう。

しかし、被保険者が酒気帯び運転をした場合や重大な過失があった場合、自然災害による事故の場合は補償されないことがあるため、事前にどの部分が範囲となるのかを確認しておきましょう。

人身傷害保険

人身傷害保険とは、任意保険の契約者や配偶者、家族などが、契約した車や他の自家用車(一部条件あり)などに乗っている時、また歩いている時に、自動車による事故で怪我や死亡した場合に補償される保険です。人身傷害保険も事故の過失割合に関係なく保険金が支払われます。

搭乗者傷害保険と似ていますが、保険金の計算方法や支払われるタイミングなどに違いがあります。そのため、どちらを選ぶのか、どちらともつけるのかはこの点を重視して考えましょう。

搭乗者傷害保険と似ていますが、保険金の計算方法や支払われるタイミングなどに違いがあります。そのため、どちらを選ぶのか、どちらともつけるのかはこの点を重視して考えましょう。

車両保険

車両保険とは、契約した車に対して車同士の事故による損害や盗難、いたずらなどがあった場合に補償する保険です。補償される金額はそれぞれの保険の内容によって違いがあり、プランによってその他の損害をカバーするということもできます。

自然災害による損害や事故により廃車となってしまった場合でも保険金が出る場合もあるため、いざという時や他にもお金がかかってしまうような時に備えられる保険です。

自然災害による損害や事故により廃車となってしまった場合でも保険金が出る場合もあるため、いざという時や他にもお金がかかってしまうような時に備えられる保険です。

その他特約

任意保険のその他特約には、契約している人や車に過失がない事故が起きた時に等級が下がらないようにするためのものや、原動機付き自転車への補償などがありますが、その中でもおすすめなのが弁護士特約です。

保険の契約者に責任のない車の事故などで損害が起きた時の賠償請求は保険会社でしてもらえないため、自分でしなければいけません。弁護士特約をつけていれば、この請求を弁護士にしてもらえるのです。

保険の契約者に責任のない車の事故などで損害が起きた時の賠償請求は保険会社でしてもらえないため、自分でしなければいけません。弁護士特約をつけていれば、この請求を弁護士にしてもらえるのです。

自動車保険の保険料はどう決まるのか?

自動車保険の保険料は、補償内容のほか、運転者の年齢・範囲や車の使用目的などさまざまな条件によって異なります。ここでは保険料が決まるおもな要素を6つ紹介します。

① 用途・車種

自家用8車種や自家用5車種など、保険会社によって契約の対象となる車種が決まっており、車種によって保険料は異なります。また「日常・レジャー」「通勤・通学」「業務」など用途も保険料に影響します。

② 型式別料率クラス

自家用普通乗用車、自家用小型乗用車、自家用軽四輪乗用車では「型式別料率クラス」が適用されており、車の型式ごとの事故実績によって保険料が変わります。

型式別料率クラスは、「対人」「対物」「傷害」「車両」の4つの項目があり、それぞれ1~17の17段階に区分(自家用軽四輪乗用車は3区分)されます。型式別料率クラスの数字が大きいほど、保険料は高くなります。保険金支払の実績が少ない型式ほど数字は小さくなり、逆に保険金支払の実績が多い型式ほど数字は大きくなります。

型式別料率クラスは、「対人」「対物」「傷害」「車両」の4つの項目があり、それぞれ1~17の17段階に区分(自家用軽四輪乗用車は3区分)されます。型式別料率クラスの数字が大きいほど、保険料は高くなります。保険金支払の実績が少ない型式ほど数字は小さくなり、逆に保険金支払の実績が多い型式ほど数字は大きくなります。

③ 運転者年齢・運転者の範囲

年齢により事故発生率に違いがみられるので、年齢によって保険料は異なります。運転者年齢の範囲(条件なしや21歳以上など)や運転者の範囲(限定なし・本人限定など)が広いほど保険料は高くなります。

④ ノンフリート等級

等級は、事故件数や無事故年数によって1~20までの等級を契約者に与えられますので、その等級に応じて保険料が変化します。一般的に新規で自動車保険に加入した人は6等級からスタートします。

⑤ 保険金額と免責金額

補償内容によっては保険金額や免責金額を設定することができます。保険金額や免責金額が大きいほど保険料は割高になります。

⑥ 前年の走行距離

おもに通販型(ダイレクト型)の自動車保険では、年間走行距離に合わせた保険料を設定できます。年間走行距離は「3,000km以下」「5,000km以下」など保険会社が定める区分から選び、距離が短いほど保険料は割安になります。

上記の6つの要素に加え、ゴールド免許割引などの割引制度の有無によっても保険料は異なります。調整できる要素があれば意識しておくと良いでしょう。

上記の6つの要素に加え、ゴールド免許割引などの割引制度の有無によっても保険料は異なります。調整できる要素があれば意識しておくと良いでしょう。

自動車保険に加入する時期

様々なプランと料金を比べて任意保険が決まったら、次は加入です。どの時期に加入すればよいのかご存知でしょうか。

納車の前後、どちらでも任意保険の加入はできますが、納車前に加入を済ませておいた方がよいでしょう。その理由は、納車されてから任意保険に加入する間に事故を起こしてしまうと任意保険が使えないためです。

納車されてすぐに安心して車に乗るためにも、車の購入を考え始めたら任意保険の検討も始め、納車前に手続きを完了させておきましょう。

納車の前後、どちらでも任意保険の加入はできますが、納車前に加入を済ませておいた方がよいでしょう。その理由は、納車されてから任意保険に加入する間に事故を起こしてしまうと任意保険が使えないためです。

納車されてすぐに安心して車に乗るためにも、車の購入を考え始めたら任意保険の検討も始め、納車前に手続きを完了させておきましょう。

自動車保険はどこで契約する?

自動車保険を契約する方法はいくつかあります。

1つ目は車を購入したディーラー経由で契約する方法です。自動車に詳しい担当者と相談しながら自分に適した補償を選べるメリットがあります。車の購入と同時に保険に加入できる利便性を優先する人もいるでしょう。ただ取り扱っている自動車保険の種類は一般的に限られているため、十分に比較できない可能性もあります。

2つ目に自動車保険など保険専門の代理店で契約する方法もあります。自動車保険の専門家が担当してくれるのでディーラー経由で契約するよりも、保険の知識が豊富なスタッフにサポートしてもらいながら保険を選ぶことができます。事故時の対応に力を入れている代理店もあります。

最後に、ネット経由で直接、保険会社と契約する方法もあります。保険会社のサイトから自分自身で保険内容を決め契約します。前述した二つの方法よりも保険料は安い傾向にあります。なお24時間申し込み可能ですが、自分ですべてのことを判断しなければならないので保険内容の確認や比較検討が必要です。

これらの契約方法のメリットやデメリットを理解した上で選びましょう

1つ目は車を購入したディーラー経由で契約する方法です。自動車に詳しい担当者と相談しながら自分に適した補償を選べるメリットがあります。車の購入と同時に保険に加入できる利便性を優先する人もいるでしょう。ただ取り扱っている自動車保険の種類は一般的に限られているため、十分に比較できない可能性もあります。

2つ目に自動車保険など保険専門の代理店で契約する方法もあります。自動車保険の専門家が担当してくれるのでディーラー経由で契約するよりも、保険の知識が豊富なスタッフにサポートしてもらいながら保険を選ぶことができます。事故時の対応に力を入れている代理店もあります。

最後に、ネット経由で直接、保険会社と契約する方法もあります。保険会社のサイトから自分自身で保険内容を決め契約します。前述した二つの方法よりも保険料は安い傾向にあります。なお24時間申し込み可能ですが、自分ですべてのことを判断しなければならないので保険内容の確認や比較検討が必要です。

これらの契約方法のメリットやデメリットを理解した上で選びましょう

自動車保険の仕組みについて理解しよう

自動車保険の仕組みについて紹介しました。自動車保険は安心して車に乗るためにも、いざという時に備えてぜひ加入しておきたい保険です。

補償内容の種類が多いため、どれにすればいいのか迷ってしまわないように、しっかりと調べたり相談したりして決めるとよいでしょう。

補償内容の種類が多いため、どれにすればいいのか迷ってしまわないように、しっかりと調べたり相談したりして決めるとよいでしょう。